香港公司主要涉及以下三种直接税:

利得税:针对公司在香港经营业务所获得的利润征收;

薪俸税:针对公司员工在香港工作获得的收入征收;

物业税:对物业持有者根据其物业的应评税值和应收税率来计算的税务。

任何人士,包括法团、合伙业务、受托人或团体,在香港经营行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的应评税利润(售卖资本资产所得的利润除外),均须纳税。

现时,利得税可分为标准税率和两级制税率。

标准税率:法团(主要指有限公司) 及独资经营或合伙业务的应评税利润则分别按标准税率为16.5% 和15%征税。凡经营业务而赚取应评税的利润所衍生的相关开支可作税务扣减,如经营场所租金、雇员的薪金、强积金计划的供款(只适用于法团以外的业务)及借贷利息等;

两级制税率:而在2018/19年开始,税务局(IRD)更增设两级制税率以受惠中小企业。法团的业务首200万港元利润的税率为8.25%,及其后利润按标准税率16.5%征税;而独资经营或合伙的业务首200万港元利润的税率为7.5%,及其后利润按标准税率15%征税。

大部分于香港产生或得自香港的入息,包括:因担任任何职位、受雇工作或收取退休金均须课缴薪俸税。现时,薪俸税可分为标准税率和累进税率去计算的。

标准税率:按入息净额 (未扣除免税额)的15% 计算;

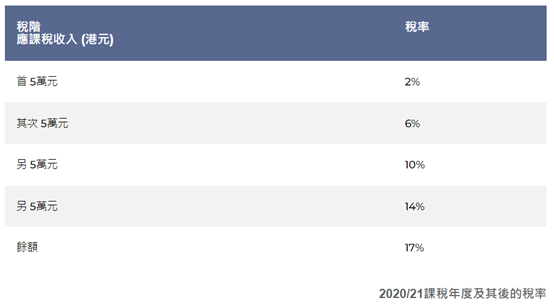

累进税率:又名为边际税率,随着不同的税阶而缴交相对应的税率,详细税率如下图所示:

若香港公司拥有物业并取得租金收入,则需申报并缴纳物业税。

标准税率:按该课税年度的应评税净值 (即是净租金收入),并以15%去计算;

净租金收入:是指「全年出租收入」扣减不能追回的租金、缴付的差饷及修葺费。由于物业的修葺费会因楼龄而异,但税务局为了简化评税计算,会自动减去净租金收入20%,作为修葺和支出的标准免税额。而该20%的标准免税额更包括出租物业所衍生的开支,如地租、楼宇装修费、收租费、大厦管理费、保险费用及按揭贷款利息等,业主亦无须向税务局提供实际支出的证明文件。

若在港以法团或合伙业务形式,经营行业、专业或业务,又或某非居住于香港的人士须以你的名义课税,则必须填报利得税报税表,以申报应课的利得税。

须填报人士

新登记的业务:首份利得税报税表通常会于新业务开业或成立为法团当日起约18个月后发出;

持续经营的业务:利得税报税表于每年4月份第1个工作日发出。

通常提交期限

一般而言,利得税报税表、任何所需补充表格及其他表格应该在发出日起1个月内交回税务局。

不依期提交报税表

在任何情况下,如香港公司未能在指定期限或延期届满前提交报税表,税务局可向公司发出估计评税,公司可能会多缴税款,亦可能被处罚诉讼,包括罚款或被检控。

一、保存雇员的薪酬纪录:雇主须为雇员备存薪酬纪录及保留该等纪录最少7年。

二、申报支付给雇员的薪酬:雇主须提交每年的雇主报税表,以及相关通知书表格,以申报支付给雇员的薪酬。

一、由雇主聘用首名员工开始,就要履行雇主的税务责任

二、聘用雇员时雇主须为他/她保留以下纪录

(a) 个人资料:姓名、地址、香港身分证号码或护照号码及发证地点、婚姻状况

(b) 受雇性质:全职或兼职

(c) 受雇职位:营业经理、营业员、工人、公司内部律师、会计、董事

(d) 以现金或其他方式支付的薪酬款额,不论以港币、外币或在本港以外地方支付

(e) 非现金和其他附带利益:如宿舍、度假旅程利益、股份奖赏、股份认购权

(f) 雇员和雇主支付强积金计划(或类同计划)的供款

(g) 雇佣合约及其后的修订条款

(h) 受雇期间

三、雇主必须向税务局提供

(a) 雇员个人资料的更新,例如:雇员的新住址和通讯地址或婚姻状况变更

(b) 有关受雇条件的转变,例如:雇员由全职改为兼职

(c) 雇员的香港身分证号码

四、业务经营者须保存业务纪录(包括支付员工薪酬的纪录)最少 7 年。

通常在每年四月的第一个工作日,税务局会向雇主发出雇主报税表。雇主须在 1 个月内填妥及交回雇主报税表。此外,雇主还需就以下情况提交相应的通知书表格:

一、新聘雇员;

二、雇员停止受雇(或死亡);

三、雇员长期或永远离开香港。

根据《税务条例》第80(1)条的规定,雇主如未能准时递交正确的雇主报税表,不论是延迟、未递交或报告不实资料,均可被检控。首次违规者可被处以最高10,000港元罚款,并可能被法院命令在指定时间内提交报税表。

香港公司主要涉及以下三种直接税:

利得税:针对公司在香港经营业务所获得的利润征收;

薪俸税:针对公司员工在香港工作获得的收入征收;

物业税:对物业持有者根据其物业的应评税值和应收税率来计算的税务。

任何人士,包括法团、合伙业务、受托人或团体,在香港经营行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的应评税利润(售卖资本资产所得的利润除外),均须纳税。

现时,利得税可分为标准税率和两级制税率。

标准税率:法团(主要指有限公司) 及独资经营或合伙业务的应评税利润则分别按标准税率为16.5% 和15%征税。凡经营业务而赚取应评税的利润所衍生的相关开支可作税务扣减,如经营场所租金、雇员的薪金、强积金计划的供款(只适用于法团以外的业务)及借贷利息等;

两级制税率:而在2018/19年开始,税务局(IRD)更增设两级制税率以受惠中小企业。法团的业务首200万港元利润的税率为8.25%,及其后利润按标准税率16.5%征税;而独资经营或合伙的业务首200万港元利润的税率为7.5%,及其后利润按标准税率15%征税。

大部分于香港产生或得自香港的入息,包括:因担任任何职位、受雇工作或收取退休金均须课缴薪俸税。现时,薪俸税可分为标准税率和累进税率去计算的。

标准税率:按入息净额 (未扣除免税额)的15% 计算;

累进税率:又名为边际税率,随着不同的税阶而缴交相对应的税率,详细税率如下图所示:

若香港公司拥有物业并取得租金收入,则需申报并缴纳物业税。

标准税率:按该课税年度的应评税净值 (即是净租金收入),并以15%去计算;

净租金收入:是指「全年出租收入」扣减不能追回的租金、缴付的差饷及修葺费。由于物业的修葺费会因楼龄而异,但税务局为了简化评税计算,会自动减去净租金收入20%,作为修葺和支出的标准免税额。而该20%的标准免税额更包括出租物业所衍生的开支,如地租、楼宇装修费、收租费、大厦管理费、保险费用及按揭贷款利息等,业主亦无须向税务局提供实际支出的证明文件。

若在港以法团或合伙业务形式,经营行业、专业或业务,又或某非居住于香港的人士须以你的名义课税,则必须填报利得税报税表,以申报应课的利得税。

须填报人士

新登记的业务:首份利得税报税表通常会于新业务开业或成立为法团当日起约18个月后发出;

持续经营的业务:利得税报税表于每年4月份第1个工作日发出。

通常提交期限

一般而言,利得税报税表、任何所需补充表格及其他表格应该在发出日起1个月内交回税务局。

不依期提交报税表

在任何情况下,如香港公司未能在指定期限或延期届满前提交报税表,税务局可向公司发出估计评税,公司可能会多缴税款,亦可能被处罚诉讼,包括罚款或被检控。

一、保存雇员的薪酬纪录:雇主须为雇员备存薪酬纪录及保留该等纪录最少7年。

二、申报支付给雇员的薪酬:雇主须提交每年的雇主报税表,以及相关通知书表格,以申报支付给雇员的薪酬。

一、由雇主聘用首名员工开始,就要履行雇主的税务责任

二、聘用雇员时雇主须为他/她保留以下纪录

(a) 个人资料:姓名、地址、香港身分证号码或护照号码及发证地点、婚姻状况

(b) 受雇性质:全职或兼职

(c) 受雇职位:营业经理、营业员、工人、公司内部律师、会计、董事

(d) 以现金或其他方式支付的薪酬款额,不论以港币、外币或在本港以外地方支付

(e) 非现金和其他附带利益:如宿舍、度假旅程利益、股份奖赏、股份认购权

(f) 雇员和雇主支付强积金计划(或类同计划)的供款

(g) 雇佣合约及其后的修订条款

(h) 受雇期间

三、雇主必须向税务局提供

(a) 雇员个人资料的更新,例如:雇员的新住址和通讯地址或婚姻状况变更

(b) 有关受雇条件的转变,例如:雇员由全职改为兼职

(c) 雇员的香港身分证号码

四、业务经营者须保存业务纪录(包括支付员工薪酬的纪录)最少 7 年。

通常在每年四月的第一个工作日,税务局会向雇主发出雇主报税表。雇主须在 1 个月内填妥及交回雇主报税表。此外,雇主还需就以下情况提交相应的通知书表格:

一、新聘雇员;

二、雇员停止受雇(或死亡);

三、雇员长期或永远离开香港。

根据《税务条例》第80(1)条的规定,雇主如未能准时递交正确的雇主报税表,不论是延迟、未递交或报告不实资料,均可被检控。首次违规者可被处以最高10,000港元罚款,并可能被法院命令在指定时间内提交报税表。